让不懂建站的用户快速建站,让会建站的提高建站效率!

7月2日消息,wind数据显示,当前共有10只红利主题基金发行中或等待发行,包括富国基金、摩根基金、农银汇理、易方达基金、博时基金、银河基金、建信基金、景顺长城、中欧基金等9大公募,其中富国基金旗下两只,其余公司为1只。

部分投资者认为,红利板块已经涨了很多了,板块估值已经不低,资金已经出现拥挤,现在发行红利基金就是接盘;也有投资者认为,降息预期的大背景下,资金对高股息板块的配置需求仍然旺盛。对此您怎么看?红利主题基金是否过热,还能上车吗?怎样才是红利投资的正确打开方式?

红利指数是什么?

红利指数,简单来说,就是一类基于高股息率公司组成的股票指数。在A股市场,红利指数通过筛选股息率高、盈利能力稳定、有良好分红历史的公司,形成特定的股票组合。这些公司通常具有较为稳健的经营业绩和持续的分红能力,能够提供相对稳定的收益。

为何红利策略受青睐?

从国内驱动来看,国内无风险利率中枢下移,“资产荒”使得高股息配置价值凸显。

从海外驱动来看,美债利率下行或阶段性受阻,红利超额收益与美债收益率呈现较强的正相关性。

从政策驱动来看,央国企兼具了较多的“公共政策使命”,使得央国企长期估值处于偏低状态,随着国企改革的推进、治理结构的改善和更多强调市值管理,政策或将推动“中国特色估值体系”重构。

从股票特征来看,央国企上市公司具备分红率/股息率较高的特点,在短期不确定性较高的市场中,拥有较为明确的现金回报率和较强防御性的红利资产更容易获得资金青睐。

红利策略能“红”多久?

中金财富指出,经典的红利策略是以股息率为核心指标的选股策略,主要投资于持续稳定派发分红的公司,力求通过公司的稳定分红获得盈利空间。高股息一定程度上证明公司盈利能力不错,现金流较为充足,分红意愿也较强,主要集中在银行、煤炭、交运、电力等成熟期行业。

因此,我们对红利策略的印象标签大部分是“稳健”、“低波动”等,不求一夜暴富,主打一个确定性高、安全实惠。尤其是在经济逆风期,在成长风格和景气度都确定性较弱的情况下,投资于传统和成熟型企业的红利策略无疑成为了资金不可多得的“避风港”。

与其纠结于短期回撤,不妨放眼于长期。从A股近十年的历史上来看,在几次市场下行期间中,红利策略确实是跑赢了大部分的主流股指,能够为我们提供一定的安全保护。以中证红利指数为例,在2016年、2018年以及近三年的持续震荡中,中证红利指数都走出了相对优秀的独立行情,而红利低波指数除2018年之外,其余每年都取得了正收益。

图:近十年红利指数与主要股指涨跌幅对比

数据来源:wind,中金财富产品与解决方案,数据截至2024/6/25。

不仅仅是在A股,从全球视角来看,红利策略也是能够穿越周期的有力工具。纵览美国、日本等发达市场,从长周期来看,MSCI编制的红利指数在大部分情况中都跑赢了本国的母指数,而且部分市场的红利指数波动率比母指数更低。

图:全球主要市场红利指数表现一览

现阶段红利策略过热了吗?

“买在无人问津时,卖在人声鼎沸时”,在我们的习惯性认知中,如果一个主题风格在短期内表现得太过耀眼,就会引发对于风险积聚的担心。过去三年A股反复震荡,而红利策略始终处于震荡上行的趋势中,不少人会关心现阶段红利策略是否已经透支了潜在收益?

中金财富认为,从估值水平来看,近十年来中证红利指数虽然一路震荡上涨,但是市盈率只是略有上涨,并没有因为上涨而泡沫化,这也许是得益于企业更快的内生性的盈利增长,未来也许仍然存在估值提升的机会。

图:近十年中证红利指数点位与估值走势

数据来源:wind,中金财富产品与解决方案,数据截至2024/6/25。

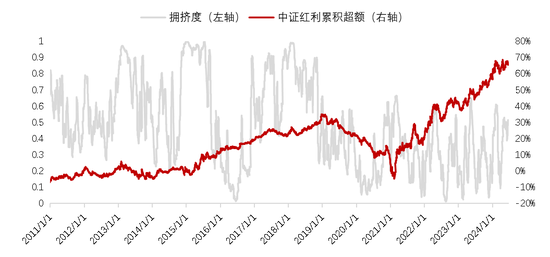

而从拥挤度来看,红利策略确实目前属于炙手可热的状态,但如果拉长时间看,和2018年年初以及更早的2015年等年份相比,目前的拥挤度仅处于中等偏高的位置。

图:中证红利指数拥挤度测算

数据来源:Wind,中金财富产品与解决方案;统计区间:2011/01/01-2024/06/26

虽然短期市场波动无法预测,但从中长期角度看,宏观经济仍旧在转型阶段,我们所处的低利率环境大概率还要延续,在“安全”和“防御”为主的投资风格影响下,红利策略仍然具备长期的配置价值。

因此,中金财富表示,当市场出现较大回撤时,或许正是可以考虑是否是红利策略合适的配置时点。

重阳投资五位投资经理激辩:未来更看好红利资产还是成长股

红利资产是今年被热捧的一个资产类别,红利资产的吸引力是否还能持续?未来你更看好红利资产还是成长股,为什么?重阳投资的五位投资经理吴伟荣、谭伟、钱新华、陈奋涛、赵阳发表了自己的观点。

吴伟荣:过去两年多红利资产的强势表现得益于两个因素:1.中国经济增速下行,投资者期望回报率下降。2.经济下行过程中的避险行为。前者是估值结构性重估,具备可持续性。后者则更多体现资金的情绪,未来会修正。目前中国30年国债收益率跌破2.5%,仅高于日本,说明市场对于经济前景是极度悲观的。如果这种极度悲观的情绪得到一定修复,红利资产将面临明显的回调。相反,成长股在过去三年遭遇基本面和情绪的双重打击,目前性价比很高。在当前时点我更看好成长股的机会。

谭伟:当前我的组合主要偏向价值成长,红利资产的占比很低。逻辑上讲,一类资产的价格涨的越高,吸引力就越低,风险就越大,对于红利资产来说更是如此。股价上涨之后,如果盈利增长跟不上股价的节奏,那么股息率必然下降。其实这一轮红利资产的牛市可以看作债市的延伸,目前不管是债券收益率还是红利资产的股息率,相比过去而言都有了明显的下降。同时,这类资产的牛市也部分体现了投资者的防御心态。我对市场整体的判断是乐观的,叠加自身的逆向投资思维,所以这个位置我更侧重成长股的配置。

钱新华:当前市场进入典型的衰退交易模式,30年期国债收益率跌破2.5%,权益市场抱团至极少数短期看似安全的高股息资产。当下逆向投资者可能不太舒服,对中国经济长期前景有信心的前提下,一边是长期看估值已很便宜,不少消费医药股的估值历史上从未出现过,但短期基本面还在持续衰退,股价阴跌不止;另一边是长期看增长前景不明朗,甚至周期股最终也会面临周期调整,但短期看估值还不至于说有泡沫,开启强趋势演绎阶段。按市场定义,红利资产越涨潜在回报率肯定是越低的。成长和价值不分家,当前市场是衰退定价模式,如果以三年为维度,我肯定看好成长股,因为中国经济仍有发展潜力,当前很多公司足够便宜。

陈奋涛:现阶段,我们认为红利资产的吸引力不足:一方面,随着红利资产的股价快速上涨,股息率水平持续下降,不少典型红利股的股息率不到3%;另一方面,大部分红利资产(显性的高息股)的盈利具有明显的周期性,这也意味着高股息的可持续性存疑。

向前看,我们更看好竞争格局好、回报股东力度加大的潜在高息股。一方面,随着竞争格局逐步稳定,这些龙头公司开始减少资本开支,加大股东回报,不少公司的股息率已经达到甚至超过3%。另一方面,随着国内经济企稳复苏,这些龙头公司有望超越行业增速,实现双位数甚至更高的盈利增长,这为可持续的高股息打下坚实的基础。

赵阳:红利策略是一个长期有效的投资策略,因为他获取收益的来源是遵循投资底层逻辑的,构成红利策略的是一系列低增长、强壁垒、高分红的投资标的,在长期国债收益率不断下行的环境中,这些公司的内含价值是在提升的。但需要注意的是,真正的红利策略需要建立在对行业前景高确定性的基础之上,而不是简单抱团到某几个被打上标签的红利板块。目前A股有部分红利资产,有些股息收益率相对长期国债已经不具备吸引力,有些则是周期性行业,未来的盈利波动可能会导致股息持续性存疑。成长股在过去几年中经历了多轮估值压缩,客观看随着中国逐步进入成熟经济体的过程中,成长的难度会增加,但这也意味着真正的成长企业会更为稀缺,当前我更侧重去寻找能够在未来具备长期成长潜力的机会。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察福州御瑜伽道健身服务有限公司